Kaikkihan tietävät, että Suomessa on suuri ja positiivinen julkinen nettovarallisuus. Vai onko sittenkään? Komsii komsaa.

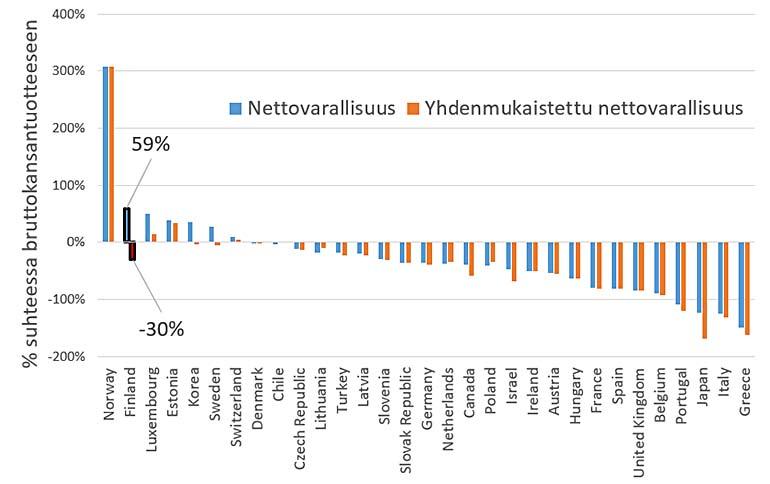

Vuonna 2017 Suomen julkinen nettovarallisuus oli 59 prosenttia suhteessa bruttokansantuotteeseen eli runsas 130 miljardia euroa. OECD:n tilaston mukaan Suomessa oli OECD-maiden toisiksi korkein julkinen nettovarallisuus. Luku pitää sisällään sekä positiivisen että negatiivisen varallisuuden. Esimerkiksi osakesijoitukset kasvattavat julkisen talouden nettovarallisuutta, kun taas valtion joukkovelkakirjat alentavat sitä.

Merkittävä julkinen nettovarallisuus on valitettavasti harhaanjohtava käsite. Tai pyöristetään vähän – on syytä tietää, mitä asioita julkinen nettovarallisuus on sisälleen syönyt. Nettovarallisuusluvusta ei voi päätellä kovinkaan paljoa esimerkiksi finanssipoliittisen liikkumavaran suhteen tai edes Suomen suhteellisesta asemasta kansainvälisesti.

Päättelyä sekoittaa eritoten eläkevarallisuuden tilastointi nettovarallisuuden käsitteessä. Eläkevaroja vuoden 2017 lopussa Suomessa oli noin 200 miljardia euroa. Eläkejärjestelmämme on sellainen, ettei eläkevaroja voi tuosta noin vain purkaa. Vähän yksinkertaistaen, jokaiselle eläkevaroissa kiinni olevalla eurolla on vastinpari eläkevastuiden muodossa. Vuoden 2017 lopussa jo karttuneita eläkkeitä oli yhteensä arviolta 714,5 miljardia euroa. Olemme siis säästäneet ennakkoon eli rahastoineet vain alle 30 prosenttia eläkevastuista. Se eläkemeno, jota ei ennakkoon ole rahastoitu, katetaan vakuutusmaksuilla.

Miksi edellä todettu on olennaista? Siksi, että Suomessa, toisin kuin muissa maissa, eläkesektori tilastoidaan julkiseen sektoriin. Toisin sanoin eläkevarojen sisällyttäminen julkisen talouden sisälle sekoittaa kansainväliset vertailut. Muissa maissa, kuten vaikka Tanskassa ja Ruotsissa, eläkevarat on pääosin sisällytetty yksityisen sektorin alle.

Eri maiden julkisen talouden nettovarallisuusasemien vertaaminen Suomeen on siis kuin vertaisi nallekarkkeja ja soijarouhetta keskenään – vertailu ei ole mielekäs. Esimerkiksi nettovarallisuuden laskennassa Tanskan sosiaaliturvarahastojen koko on OECD:n tilastossa alle miljardi euroa, kun todellisuudessa Tanskan eläkevarojen bkt-suhde huitelee lähempänä 200 prosenttia eli puhutaan sadoista miljardeista euroista.

Kuvioon 1 on piirretty sinisellä OECD:n raportoima nettovarallisuus kansantalouden tilinpidon mukaisesti. Samaan kuvioon on punaisella piirretty sama luku vertailukelpoisena – siis sillä tavalla, että kaikkien maiden sosiaaliturvarahastot (käytännössä eläkerahastot) on tilastoitu yhdenmukaisesti eli jätetty huomiotta. Suomen 59 prosentin nettovarallisuus kääntyy reilusti negatiiviseksi, kun eläkevarat huomioidaan kuten muissa maissa.

Toinen vaihtoehto yhdenmukaiseen vertailuun olisi sisällyttää kaikkien maiden sosiaaliturvarahastot mukaan vertailuun. Mutta tällöin törmätään uuteen ongelmaan – eläkevarojen määrästä on vaikea tehdä johtopäätöksiä ilman tietoa eläkevastuista. Se, onko 100 miljardia euroa eläkerahastoja paljon vai vähän riippuu siitä, onko jo karttuneiden ja vielä maksamattomien eläkkeiden määrä odotetusti 50 vai 500 miljardia. Tähän tarkoitukseen EU-jäsenmaat ovat kehittäneet kestävyysvajeen laskentakehikon, mutta se on toisen kirjoituksen aihe.

Nettovarallisuus ja nettovarallisuus ilman sosiaaliturvarahastoja

Summa summarum, olen aina vähän kummeksunut viittauksia julkisen talouden nettovarallisuuteen julkisen talouden tasapainosta keskusteltaessa. Nettovarallisuus ei huomioi tulevaisuuden menoja, vaikka ne (epävarmuuden rajoissa) vääjäämättä lankeavat maksettavaksi ennemmin tai myöhemmin. Ja kun kyseisen tilaston pintaa vähän raaputtaa, käy ilmi, etteivät eri maiden luvut ole edes vertailukelpoisia Suomen nettovarallisuuden kanssa. Ei siis ole edes mitenkään selvää, että Suomen nettovarallisuus olisi poikkeuksellisen korkea OECD-maiden välisessä vertailussa.

Julkinen nettovarallisuus onkin velkaa, kun sosiaaliturvarahastot siivotaan tilastosta. Ja vaikka sosiaaliturvarahastot huomioitaisiinkin, mutta kunnolla eli yhdessä karttuneen eläkevastuun kanssa, olisi nettovarallisuus edelleen negatiivinen.

Mauri Kotamäki

Johtava ekonomisti

Kirjoitus on julkaistu alun perin Taloustaidon blogissa 25.4.2019.